3月5日,廣西北部灣銀行官方網(wǎng)站發(fā)布的《公開招聘任職前公示》([2021]2號)顯示,該銀行擬從其他銀行在職員工中錄用5名分行經(jīng)理級或者副經(jīng)理級管理人員,其中原來在村鎮(zhèn)銀行工作的1名,原來在桂林銀行相關(guān)分行工作的4名。

那么,為何北部灣銀行一次可以從桂林銀行“挖走”4名業(yè)務(wù)骨干呢?在這背后,廣西區(qū)內(nèi)的

北部灣銀行、桂林銀行、柳州銀行

3家城商銀行的人均業(yè)務(wù)指標(biāo)、員工平均薪酬情況有何差異呢?

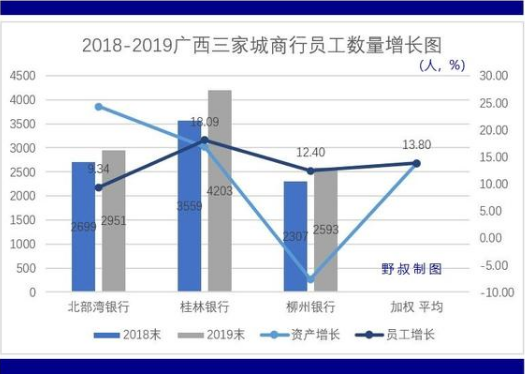

附圖一

三行員工數(shù)量情況

據(jù)北部灣銀行、桂林銀行、柳州銀行各自年報(bào)數(shù)據(jù),

2019年末3家機(jī)構(gòu)員工數(shù)量約9747人,同比增長13.80%

;增幅與3家機(jī)構(gòu)總資產(chǎn)增長13.77%的數(shù)值相近。

其中,員工數(shù)量最多的是桂林銀行4203人,相對2018年增幅最高的也是該銀行。北部灣銀行員工增幅最小;但是2019年總資產(chǎn)增幅最大,數(shù)值為24.26%,反映出勞動效率增長可能相對更高(相關(guān)詳情見本文附圖二)。

需要說明的是,后文進(jìn)行全員年度平均薪酬測算,采用數(shù)值并非簡單的年末數(shù),而是年初數(shù)與年末數(shù)的平均值;其中北部灣銀行年報(bào)中直接披露了更精準(zhǔn)的“年度平均員工數(shù)量”,另外2家為計(jì)算值。

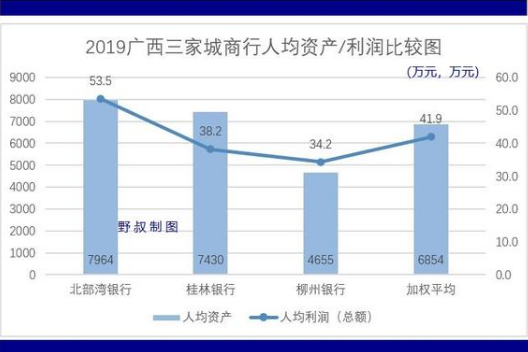

附圖二

三行人均業(yè)務(wù)比較

第一,人均管理資產(chǎn)。2019年末,北部灣銀行、桂林銀行、柳州銀行總資產(chǎn)分別為2350.30億元、3122.73億元和1207.11億元。從總量上看,桂林銀行資產(chǎn)規(guī)模最大。不過從人均資產(chǎn)角度看,

數(shù)值最大的是北部灣銀行人均7964萬元

,桂林銀行人均7430萬元,而柳州銀行人均資產(chǎn)為4655萬元。

同期這3家城商銀行加權(quán)人均管理資產(chǎn)為6854萬元,高于同期山西5家城商銀行(晉商、晉中、晉城、長治、大同)4830萬元的加權(quán)人均資產(chǎn),也高于山東14家城商銀行6417萬元的加權(quán)人均資產(chǎn)。這反映出廣西3家城商銀行整體上勞動效率相對較高。

第二,人均利潤總額。2019年度,上述3家機(jī)構(gòu)實(shí)現(xiàn)利潤總額合計(jì)38.40億元,加權(quán)人均利潤總額約41.9萬元。這一數(shù)值,高于同期山西5家城商銀行加權(quán)人均利潤總額35.8萬元,但是低于山東14家城商銀行加權(quán)人均利潤總額45.8萬元。

其中,

人均利潤最高的是北部灣銀行,數(shù)值為53.5萬元

;而桂林銀行和柳州銀行人均利潤總額分別為38.2萬元和34.2萬元(相關(guān)詳情見本文附圖三)。

值得一提的是,2019年度桂林銀行實(shí)現(xiàn)利潤總額14.82億元,比上年同期減少4.67億元,同比增長-23.96%。其

主要原因在于營業(yè)支出同比大增26.44%

,一是包括員工薪酬總額在內(nèi)的業(yè)務(wù)與管理費(fèi)增加4.79億元,同比增長23.21%;二是計(jì)提資產(chǎn)減值損失31.62億元,比上年增加7.13億元,同比增長29.11%。

而北部灣銀行之所以2019年度利潤總額增長較好,首先是因?yàn)?/p>

當(dāng)年貸款凈額同比增長29.04%

,大大高于同期全國金融機(jī)構(gòu)和廣西本外幣貸款的增速(數(shù)值分別為11.9%和14.27%);從而完成利息收入96.16億元,同比增長31.52%。

附圖三

三行薪酬總額情況

2019年度,北部灣銀行、桂林銀行、柳州銀行3家城商銀行薪酬總額(包括工資獎金等薪資、“五險(xiǎn)一金”、福利、教育與工會經(jīng)費(fèi)、延期支付部分等,數(shù)據(jù)以各行審計(jì)報(bào)告的詳細(xì)附注為準(zhǔn))合計(jì)28.37億元,同比增長18.73%。

其中,

薪酬總額增幅最高的是北部灣銀行28.10%

,與其利潤總額增長一致;柳州銀行增幅4.36%,大大低于利潤增幅,可能與其人均規(guī)模、人均利潤絕對值仍然較小相關(guān)。

而桂林銀行在利潤總額較大幅度下降時(shí),薪酬總額依然同比增長19.49%(相關(guān)詳情見本文附圖四);主要原因在于該銀行員工數(shù)量較大增長,而職工的薪酬支出是比較剛性的,基本只能“因人而增”。

附圖四

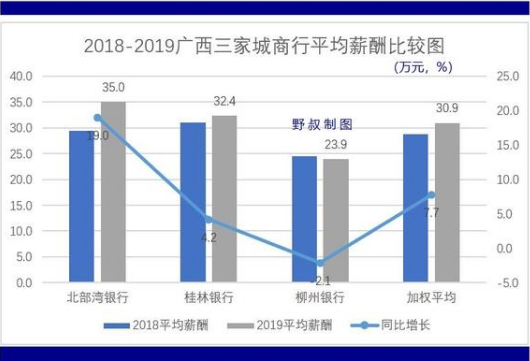

三行平均薪酬比較

通過上述員工數(shù)量(年度平均值)和薪酬總額分析,我們可以測算出2018年和2019年上述3家機(jī)構(gòu)的加權(quán)平均薪酬,數(shù)值分別為28.7萬元和30.9萬元。

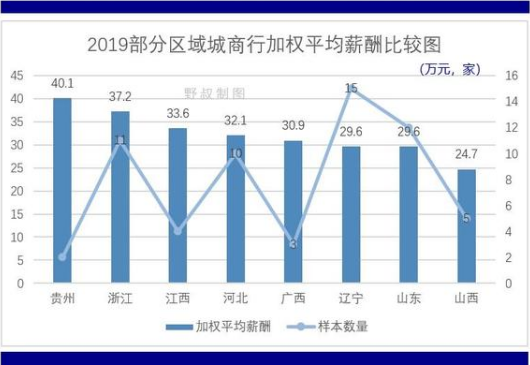

廣西3家城商銀行

2019年度加權(quán)平均薪酬30.9萬元

,相比其他部分省份的城商銀行而言處于中等偏下的水平(相關(guān)詳情見本文附圖五)。

例如,同期貴州2家城商銀行加權(quán)平均薪酬40.1萬元,浙江11家城商銀行加權(quán)平均薪酬37.2萬元,江西4家城商銀行加權(quán)平均薪酬為33.6萬元,河北10家城商銀行加權(quán)平均薪酬32.1萬元,遼寧15家城商銀行和山東12家城商銀行的加權(quán)平均薪酬均為29.6萬元,山西5家城商銀行加權(quán)平均薪酬為24.7萬元。

附圖五

其中,最高的

北部灣銀行全員平均薪酬為35.0萬元

,這與前文中所分析的該銀行人均業(yè)務(wù)指標(biāo)水平相對應(yīng);最低的是柳州銀行23.9萬元,該銀行不僅平均薪酬絕對額較低,而且同比略有下降,主要原因是薪酬總額增幅小于同期員工數(shù)量增幅。

2019

年度桂林銀行全員平均薪酬約32.4萬元

,比上年略有增長,數(shù)值在3家機(jī)構(gòu)中相對居中,與北部灣銀行相比還是存在一定差距(相關(guān)詳情見本文附圖六)。

附圖六

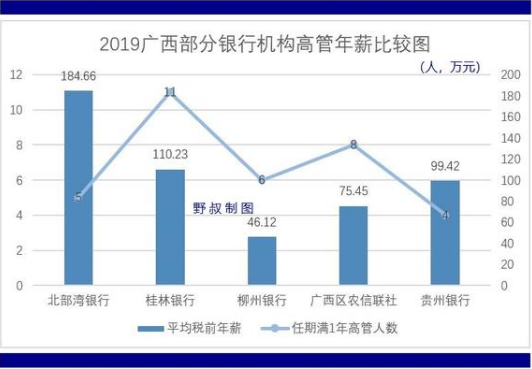

三行高管薪酬比較

2019年度,除北部灣銀行披露了每位高管人員的具體年薪外,其他2家機(jī)構(gòu)均只披露了高管人員集體的合計(jì)年薪。其中,

桂林銀行11名高管合計(jì)領(lǐng)取稅前薪酬1212.53萬元,人均年薪110.23萬元

,為該銀行同期全員平均薪酬的3.40倍;柳州銀行6名高管合計(jì)稅前薪酬276.71萬元,人均年薪46.12萬元,為該銀行全員平均薪酬的1.93倍。

北部灣銀行高管人員年薪相對最高。2019年度5名高管人員合計(jì)領(lǐng)取稅前薪酬923.19萬元,

人均年薪184.66萬元,是該銀行全員平均薪酬的5.28倍

;其中行長稅前年薪224.14萬元。

關(guān)于廣西3家城商銀行高管年薪與外部機(jī)構(gòu)的比較,我們可以選擇兩個(gè)視角。一是與總部位于相鄰省份的貴州銀行比較。2019年,貴州銀行全員平均薪酬45.6萬元,而該銀行董事長和行長的稅前年薪分別為99.17萬元和96.61萬元,分別是全員的2.17倍和2.12倍。

二是與廣西省內(nèi)的農(nóng)信機(jī)構(gòu)比較。2018年度,廣西區(qū)農(nóng)村信用社聯(lián)合社8名高管人員合計(jì)薪酬603.58萬元,人均稅前年薪75.45萬元(相關(guān)詳情見本文附圖七);其中區(qū)聯(lián)社理事長、主任的年薪均為84.46萬元。

附圖七

結(jié)語

綜上所述,從人均管理資產(chǎn)、人均利潤總額等業(yè)務(wù)角度看,北部灣銀行是廣西各家城商銀行中表現(xiàn)最佳的;再從全員平均薪酬、高管平均年薪角度看,該銀行同樣是廣西各家銀行業(yè)機(jī)構(gòu)中水平最好的,這對于畢業(yè)學(xué)生、他行員工相說都是非常有吸引力的。

根據(jù)一般企業(yè)內(nèi)部薪酬的等級額度與人數(shù)占比“正偏態(tài)分布模型”,全部員工中至少有一半數(shù)量的人拿不到平均薪酬,而中層正職管理人員一般均可拿到比平均薪酬更高的年薪。例如,本文前言中所提及的北部灣銀行的各分行經(jīng)理級管理人員,對應(yīng)2019年度稅前年薪(再次強(qiáng)調(diào)包括社保、福利、延期支付等)應(yīng)該超過35萬元。

所以,

難怪桂林銀行的中層業(yè)務(wù)骨干要積極報(bào)考北部灣銀行的相關(guān)職位

,而且一次就跳槽了好幾個(gè)。人往高處走,水往低處流,如此而已。