今年3月1日,長(zhǎng)春農(nóng)商銀行官方網(wǎng)站發(fā)布的《長(zhǎng)春農(nóng)商銀行全力推進(jìn)聚合支付業(yè)務(wù)》顯示,該銀行積極開展?fàn)I銷工作,至2月末聚合支付商戶累計(jì)發(fā)展3.7萬(wàn)戶,較年初新增3673戶,沉淀資金達(dá)12.33億元。

那么,近年來(lái)在資產(chǎn)、利潤(rùn)等主要業(yè)務(wù)上長(zhǎng)春農(nóng)商銀行人均指標(biāo)和平均薪酬情況如何呢?與同在東北地區(qū)的其他農(nóng)商銀行相比水平又如何呢?

本文隨機(jī)選取了吉林九臺(tái)農(nóng)商銀行、延邊農(nóng)商銀行(包括控股并表的敦化農(nóng)商銀行、琿春農(nóng)商銀行及28家村鎮(zhèn)銀行)、長(zhǎng)春農(nóng)商銀行(包括并表的臨江農(nóng)商銀行及5家村鎮(zhèn)銀行)、長(zhǎng)春發(fā)展農(nóng)商銀行、榆樹農(nóng)商銀行、環(huán)城農(nóng)商銀行、蛟河農(nóng)商銀行、遼寧大連農(nóng)商、遼東農(nóng)商銀行、黑龍江哈爾濱農(nóng)商銀行和大興安嶺農(nóng)商銀行(包括并表的呼瑪農(nóng)商銀行、塔河農(nóng)商銀行、漠河農(nóng)商銀行和5家村鎮(zhèn)銀行)等17家農(nóng)商銀行機(jī)構(gòu)為樣本,進(jìn)行對(duì)比與綜合分析(其中對(duì)并表的機(jī)構(gòu)進(jìn)行合并分析)。

附圖一

員工數(shù)量情況

2019年末,上述17家農(nóng)商銀行(及并表村鎮(zhèn)銀行)員工數(shù)量約為22597人,同比增長(zhǎng)1.66%。這一較小增幅數(shù)值,一定程度上反映近來(lái)東北地區(qū)農(nóng)商銀行員工數(shù)量相對(duì)比較穩(wěn)定。

從單一法人機(jī)構(gòu)口徑看,員工數(shù)量最多的是H股上市的吉林九臺(tái)農(nóng)商銀行6219人,其次是大連農(nóng)商銀行3846人(相關(guān)詳情見(jiàn)本文附圖二)。延邊農(nóng)商銀行合并報(bào)表員工數(shù)量達(dá)到約4133人,其中母行單一法人為1161人;長(zhǎng)春農(nóng)商銀行合并報(bào)表口徑員工約2571人,其中母行員工1749人。

需要說(shuō)明兩點(diǎn)。一是本文員工數(shù)據(jù)來(lái)自各行年度報(bào)告,或者工商登記的參保人數(shù)(后者精準(zhǔn)度可能弱于前者)。二是后文進(jìn)行平均薪酬測(cè)算并不是簡(jiǎn)單地采用年末數(shù),而是年度平均員工數(shù)量,即年初數(shù)與年末數(shù)的平均值。

附圖二

人均業(yè)務(wù)情況

第一,人均管理資產(chǎn)。2019年末,上述17家農(nóng)商銀行(及38家村鎮(zhèn)銀行,下同)總資產(chǎn)合計(jì)約6317.42億元(其中哈爾濱農(nóng)商銀行為2018年末數(shù)值439.66億元);加權(quán)人均管理資產(chǎn)為2796萬(wàn)元。與同期農(nóng)村金融機(jī)構(gòu)人均資產(chǎn)4270萬(wàn)元相比,這一數(shù)值相對(duì)偏低。

其中,相對(duì)較高的是吉林長(zhǎng)春發(fā)展農(nóng)商銀行、黑龍江哈爾濱農(nóng)商銀行,人均管理資產(chǎn)分別約為3881萬(wàn)元和3543萬(wàn)元,反映出省會(huì)城區(qū)農(nóng)商銀行人均規(guī)模指標(biāo)相對(duì)更大(相關(guān)詳情見(jiàn)本文附圖二)。

相比之下,大興安嶺農(nóng)商銀行(包括呼瑪、塔河、漠河3家農(nóng)商銀行及5家村鎮(zhèn)銀行的合并口徑)和榆樹農(nóng)商銀行人均管理資產(chǎn)就較小,數(shù)值分別約為1910萬(wàn)元和1957萬(wàn)元。前者數(shù)值較小的原因之一是村鎮(zhèn)銀行合并測(cè)算。

值得一提的是,2019年末,由于同業(yè)與投資業(yè)務(wù)規(guī)模壓縮,長(zhǎng)春發(fā)展農(nóng)商銀行總資產(chǎn)411.40億元,比上年末減少45.24億元,同比增長(zhǎng)-9.91%。

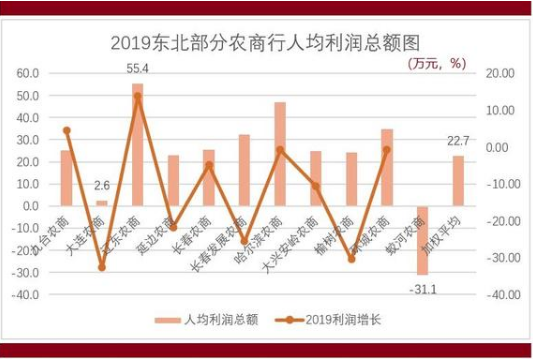

第二,人均利潤(rùn)總額。首先,從利潤(rùn)總額看。2019年度上述17家農(nóng)商銀行實(shí)現(xiàn)利潤(rùn)總額50.06億元,同比增長(zhǎng)-8.43%。在同期農(nóng)商銀行凈利潤(rùn)同比增長(zhǎng)9.2%的背景下,這一降幅相對(duì)比較明顯。

其中,2019年度利潤(rùn)總額降幅最大的是以下3家機(jī)構(gòu)。一是大連農(nóng)商銀行。2019年度,由于營(yíng)業(yè)收入同比減少2.90億元,導(dǎo)致利潤(rùn)總額為0.99億元,同比增長(zhǎng)-32.65%。二是吉林榆樹農(nóng)商銀行。2019年度,由于營(yíng)收比上年減少4307萬(wàn)元、計(jì)提資產(chǎn)減值損失比上年增加3759萬(wàn)元,實(shí)現(xiàn)利潤(rùn)總額20750萬(wàn)元,同比增長(zhǎng)-30.43%。三是長(zhǎng)春發(fā)展農(nóng)商銀行。2019年度,由于投資業(yè)務(wù)明顯壓縮、投資收益同比下降(比上年減少2.45億元),該銀行實(shí)現(xiàn)利潤(rùn)總額3.48億元,比上年減少1.20億元,同比增長(zhǎng)-25.64%。

當(dāng)然,盈利問(wèn)題更為突出的還是吉林蛟河農(nóng)商銀行。2018年度和2019年度,該銀行利潤(rùn)總額分別為-1.70億元和-1.55億元,即連續(xù)兩年虧損;主要原因之一是其資產(chǎn)質(zhì)量堪憂,2019年末正常類貸款占比僅僅69.16%,而關(guān)注率和不良率分別為26.01%和4.83%。

這17家農(nóng)商銀行加權(quán)人均利潤(rùn)總額為22.7萬(wàn)元。其中最高的是遼東農(nóng)商銀行55.4萬(wàn)元;最低的當(dāng)然是虧損的蛟河農(nóng)商銀行,人均利潤(rùn)總額為-31.1萬(wàn)元(相關(guān)詳情見(jiàn)本文附圖三)。

附圖三

薪酬總額情況

2019年度,上述17家農(nóng)商銀行薪酬總額(包括工資獎(jiǎng)金津貼、職工福利、社保和住房公積金、教育與工會(huì)費(fèi),以及延期支付部分)507173萬(wàn)元,同比增長(zhǎng)-0.25%(剔除吉林環(huán)城農(nóng)商銀行后比較)。

值得一提的是,2018年度,吉林環(huán)城農(nóng)商銀行公布的財(cái)務(wù)報(bào)表中反映的員工薪酬數(shù)據(jù)明顯有誤;其中現(xiàn)金流量表體現(xiàn)當(dāng)年實(shí)付職工現(xiàn)金2507.25萬(wàn)元,資產(chǎn)負(fù)債表中“應(yīng)付職工薪酬”年末余額也是2507.25萬(wàn)元(后者與前者完全一致,且明顯不合邏輯)。

其中,薪酬總額同比降幅較大的是長(zhǎng)春農(nóng)商銀行和長(zhǎng)春發(fā)展農(nóng)商銀行,數(shù)值分別為-4.03 %和-3.41%(相關(guān)詳情見(jiàn)本文附圖四)。

附圖四

從結(jié)構(gòu)看。本文以公布了薪酬分類項(xiàng)目的九臺(tái)農(nóng)商銀行、榆樹農(nóng)商銀行和延邊農(nóng)商銀行(及其并表的另2家農(nóng)商銀行)為例進(jìn)行分析。

上述3家機(jī)構(gòu)的共性是“重保障”,即社保類薪酬占比在16.99%至18.99%之間,數(shù)值均比較高且相對(duì)接近;住房公積金占比也是比較接近,數(shù)值為4.63%至6.37%之間。

不同之處在于三者現(xiàn)金薪資的比例有一定區(qū)別。其中,榆樹農(nóng)商銀行薪資類占比64.60%,相對(duì)“輕薪資”;延邊農(nóng)商銀行(合并口徑)薪資占比73.37%,相對(duì)“重薪資”;而九臺(tái)農(nóng)商銀行薪資占比為69.68%,相對(duì)比較中性而均衡(相關(guān)詳情見(jiàn)本文附圖五)。

附圖五

平均薪酬測(cè)算

通過(guò)上述員工數(shù)量、薪酬總額的分析,我們可以測(cè)算出東北17家樣本農(nóng)商銀行2018年和2019年的加權(quán)平均薪酬分別為22.3萬(wàn)元和22.6萬(wàn)元;2019年度同比微漲1.35%,直接原因是薪酬總額有少量增長(zhǎng)而年度平均員工數(shù)量略有減少。

2019年度17家農(nóng)商銀行的加權(quán)平均薪酬22.6萬(wàn)元,數(shù)值低于同期貴州農(nóng)信6家樣本和浙江農(nóng)信12家樣本的加權(quán)平均薪酬(分別38.9萬(wàn)元和33.73萬(wàn)元),也低于山東10家樣本農(nóng)商銀行29.1萬(wàn)元的加權(quán)平均薪酬;但是高于山西8家樣本農(nóng)商銀行與河北5家樣本農(nóng)商銀行的加權(quán)平均薪酬(分別約20.05萬(wàn)元和21.87萬(wàn)元),只是高得不多。

其中,相對(duì)最低的是蛟河農(nóng)商銀行約15.7萬(wàn)元,這與該銀行連續(xù)虧損有關(guān)。相對(duì)最高的是上市的九臺(tái)農(nóng)商銀行27.5萬(wàn)元,但也低于同期10家上市農(nóng)商銀行30.78萬(wàn)元的加權(quán)平均薪酬(相關(guān)詳情見(jiàn)本文附圖六)。

附圖六

高管年薪比較

上述17家樣本農(nóng)商銀行披露了高管具體年薪的只有九臺(tái)農(nóng)商銀行。2019年度,該銀行董事長(zhǎng)和行長(zhǎng)的稅前薪酬分別為263.7萬(wàn)元和168.2萬(wàn)元。這可能也是東北所有農(nóng)商銀行高管中最高的年薪了。

此外,2019年哈爾濱農(nóng)商銀行披露了董事長(zhǎng)、行長(zhǎng)、監(jiān)事長(zhǎng)、副行長(zhǎng)等班子成員年薪合計(jì)431.75萬(wàn)元。如果按班子成員人數(shù)5名至7名測(cè)算,高管的人均年薪約為61.68萬(wàn)元至86.35萬(wàn)元。

而哈爾濱農(nóng)商銀行支行行長(zhǎng)按12個(gè)或者13個(gè)(2018年度)考核等級(jí)確定績(jī)效工資,其中2018年度績(jī)效工資上下限分別為5.40萬(wàn)元至16.44萬(wàn)元(不含基本工資、津補(bǔ)貼和社保福利等)。

附圖七

結(jié)語(yǔ)

如果從全員年度平均薪酬看,上述東北17家樣本農(nóng)商銀行與其他區(qū)域同類機(jī)構(gòu)相比有些偏低。如果從各銀行內(nèi)部看,不同級(jí)別人員的薪酬差異也很大;按照相關(guān)收入薪酬分布理論,在同一機(jī)構(gòu)內(nèi)至少有一半的基層員工拿不到平均薪酬。

那么,其中平均薪酬測(cè)算值最低的幾家機(jī)構(gòu),對(duì)于吸引或者留住優(yōu)秀金融人才可能會(huì)有更大難度。