2012���y�ЏĘI�Y��ԇ���L�U��������һ��֪�R���v

2012���y�ЏĘI�Y��ԇ���L�U��������һ��֪�R���v

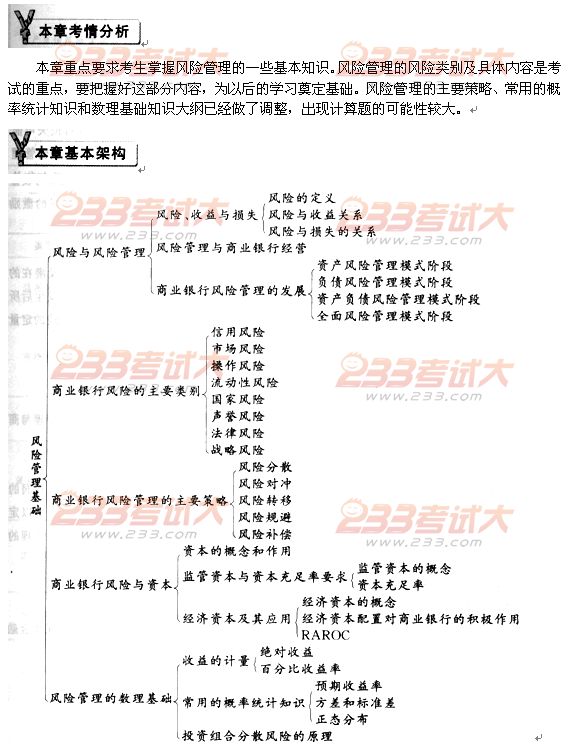

��һ�� �L�U�������A

���»��A֪�R���v��

һ���L�U�c�L�U����

(һ)�L�U�������c�pʧ

1���L�U��x

�L�U��һ�������ҳ��õ��g�Z���ڱ����У��L�U�����x��δ���Y�����F�����pʧ�IJ��_���ԡ����w���f�����ij���¼��������pʧ�ǹ̶��IJ��ѽ������ȴ_�������Ͳ������L�U����ԓ�¼�������� �pʧ����׃���Ŀ��ܣ����@�N׃���^�����ȟo���_�����t�����L�U��

2���L�U�c������Pϵ

�] ���L�U�͛]�����档���_�J�R�����������L�U�c������Pϵ��һ�����������̘I�y�Ќ��pʧ���� �Ե�ƽ���������ֹ�^�ȏ��{�L�U�pʧ���Ƽs�C����ӯ���Ͱlչ����һ�����������̘I�y���ڽ��I���� ��������ӳГ��L�U�����ý����Y�����á����L�U�{���ĘI���u���ȬF���L�U������������ѭ�L�U�c���� ��ƥ���ԭ�t�������ش��M�̘I�y�Ѓ��ݘI�յİlչ���M�пƌW�ĘI���u�������Դˮa�����õļ���Ч����

3���L�U�c�pʧ���Pϵ

�L�U�c�pʧ ������ϵ�������L�U�ĺ��x���a�I���`���L�U�mȻͨ�����Ópʧ�Ŀ������Լ����ڵ� �pʧҎģ��Ӌ�������^����ͬ�ړpʧ������������f���pʧ��һ���º�����ӳ�����L�U�¼��l������ ��ɵČ��H�Y�������L�U�s��һ�����_����ǰ�����ӳ���Ǔpʧ�l��ǰ������lչ��B�����L�U�Ķ��� �����п��Բ��ø��ʺͽyӋ����Ӌ����pʧҎģ�Ͱl���Ŀ����ԡ�

�ڌ��`�У�ͨ���������L�U������ɵēpʧ�֞��A�ړpʧ�����A�ړpʧ�͞��y�ԓpʧ�����

(��)�L�U�����c�̘I�y�н��I

�̘I�y�Џı��|�ρ��f���ǽ��I�L�U�Ľ��ڙC�����Խ��I�L�U����ӯ���ĸ����ֶΡ��L�U�����c�� �I�y�н��I���Pϵ��Ҫ�w�F�����ׂ����棺

��һ���Г������L�U���̘I�y�еĻ����ܣ�Ҳ���̘I�y�ИI�ղ������°lչ��ԭ������

�� �����L�U����ĸ����ϸ�׃���̘I�y�еĽ��Iģʽ���Ă��y��Ƭ����U��Ҏģ������������ �ַŽ��Iģʽ�����L�U�c������ƥ��ľ���������ģʽ�D׃�����Զ��Է��������Ă��yģʽ�����Զ� �������������L�U����ģʽ�D׃���Ă����ڌ���ͬ�L�U��ɢ������ģʽ�������M��ȫ���L�U������ ģʽ�D׃��

�������L�U�����܉���̘I�y���L�U���r�ṩ����������Ч���������Y�a�͘I�սM�ϡ� ���ģ���ȫ���L�U�����wϵ�܉���̘I�y�Є���rֵ��

���壬�L�U����ˮƽ�w�F���̘I�y�еĺ��ĸ����������H���̘I�y������lչ����Ҫ��Ҳ�ǬF�����ڱO�ܵ�����Ҫ��

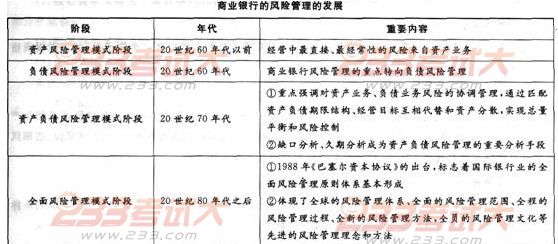

(��)�̘I�y�е��L�U�����İlչ��

�����̘I�y���L�U����Ҫe ��

�����̘I�y���L�U��������Ҫ����

(һ)�L�U��ɢ

ͨ�^���ӻ���Ͷ�Y����ɢ�ͽ����L�U�ķ�����“��Ҫ�����е��u������һ���@����”�Ĺ���Ͷ�Y�� ��������f�����@һ������

(��)�L�U���_

�L �U���_ָͨ�^Ͷ�Y��ُ�I�c�˵��Y�a(Underlying Asset)���沨��ؓ���P��ij�N�Y�a�������a Ʒ����_�N�˵��Y�a���ڵ��L�U�pʧ��һ�N�L�U�������ԡ��L�U���_�ǹ��������L�U���R���L�U����Ʊ�L �U����Ʒ�L�U�dz���Ч�ķ������L�U���_���Է֞����Ҍ��_���Ј����_��

(��)�L�U�D��

�L�U�D��ָͨ�^ُ�Iij�N���ڮaƷ���ȡ�����Ϸ��Ľ�����ʩ���L�U�D�ƽo�����������w��һ�N �L�U�����k�����L�U�D�Ʒ֞鱣�U�D�ƺͷDZ��U�D�ơ�

(��)�L�UҎ��

�L�UҎ��ָ�̘I�y�оܽ^���˳�ijһ�I�ջ��Ј����Ա���Г�ԓ�I�ջ��Ј����е��L�U�����ε��f ���ǣ������I�գ����Г��L�U���ڬF���̘I�y���L�U���팍�`�У��L�UҎ����Ҫͨ�^�����Y�����Á팍�F���L�UҎ�ܲ��ԵČ�ʩ�ɱ���Ҫ�����L�U�����ͽ����Y�����÷����֧����

(��)�L�U�a��

�L�U�a��ָ��ǰ(�pʧ�l����ǰ)���L�U�Г��ăr���a�����L�U������һ����Ҫ������nj��L�U�� �����r�����r�^�͌�ʹ�������Г����L�U�y�ԫ@�������a�������r�^���֕�ʹ�����ĘI��ʧȥ�������� �Ķ����R�I��ή�s����K�L�ڰlչ��

�ġ��̘I�y���L�U�c�Y��

(һ)�Y���ĸ��������

ͨ�����f���Y����ָ��Ӌ�Y����Ҳ�����~���Y�������ڽ��ڙC���ϲ��Y�aؓ�������Y�a�pȥؓ���� �������ߙ��棬���������Y������ͨ�ɡ����ȹɵȡ�

�Y����������Ҫ�w�F�����ׂ����棺

��һ���Y�����̘I�y���ṩ���Y��

�ڶ������պ������pʧ��

�����������̘I�y���^�ȘI�ՔU�����L�U�Г���

���ģ��S���Ј����ġ�

���壬���̘I�y�й������������L�U�����ṩ�������������

(��)�O���Y���c�Y��������Ҫ��

1���O���Y���ĸ���

�O���Y���DZO�ܲ��TҎ�����̘I�y�Б����е�ͬ�����Г��ĘI�տ��w�L�Uˮƽ��ƥ����Y�����DZO�ܮ���ᘌ��̘I�y�еĘI�����������սyһ���L�U�Y��Ӌ������Ӌ��ó��ġ�

�ڡ����������Y���f�h���У����ȣ������̘I�y���Y�����ߵIJ�ͬ���|�����O���Y���ķ��������˽綨���O���Y�����^�֞�����Y�������Y����

(1)�����Y���ַQ��һ���Y���������̘I�y�еę����Y��(�ɱ���ӯ��e���Y�����e��δ��������)���_���䣻

(2)�����Y���ַQ�����Y��������δ���_���䡢�ع����䡢��ͨ�J����Լ�����Ԃ��չ��ߵȡ�

(3)��Ӌ���L�U�Y��Ҫ��r��߀Ҏ���������Y����

����

f�h�������L�U�ә��Y�aҎ���˲�ͬ��Ӌ�㷽����

(1)���������L�U�Y�a���̘I�y�п��Բ�ȡ�˜ʷ����Ȳ��u���������̓Ȳ��u������Ӌ�㣻

���uԒ�}

�W�т����ڿ�����Ϣ

- [�ؑc]2016�������y���ؑc���������Ƹ����

- [�Ĵ�]2016�������y�гɶ�������Ƹ����

- [�ؑc]2016���ؑc�y�п��Ђ����y�в��������M�������������Ƹ����

- [ȫ��]2016���Ї��y��Ƹ���������棨�R�����}��

- [����]2016�����y�п�����Ƹ����

- [�ؑc]2016���ؑc�y�п��Ѓȿغ�Ҏ����Ƹ����

- [�Ĵ�]2016���A���y�гɶ�������Ƹ����

- [�Ĵ�]2016��V�l�y�гɶ�������Ƹ����

- [�Ϻ�]2016���ְl�y�п�����Ƹ����

- [�Ĵ�]2016���Ї��y�Ĵ��ֹ�˾��Ƹ����������

- [���K]2016�����������y���Ͼ����������Ƹ����

- [�Ĵ�]2016���d�I�y�гɶ�������^֧����Ƹ�aƷ���팍��������

- [����]2016���Ї��y���Ϸֹ�˾��Ƹ����������

- [�ؑc]2016���ؑc�r���̘I�y�в���֧����Ƹ����

- [���K]2016���Ͼ��y���K�ݷ�����Ƹ����

- [�|��]2016�������y����ꖷ�����Ƹ����

�c�������P����Ϣ

���� >>- 2012���y�ЏĘI�Y��ԇ���L�U�������ڰ���֪�R���v

- 2012���y�ЏĘI�Y��ԇ���L�U������������֪�R���v

- 2012���y�ЏĘI�Y��ԇ���L�U������������֪�R���v

- 2012���y�ЏĘI�Y��ԇ���L�U������������֪�R���v

- 2012���y�ЏĘI�Y��ԇ���L�U������������֪�R���v

- 2012���y�ЏĘI�Y��ԇ���L�U������������֪�R���v

- 2012���y�ЏĘI�Y��ԇ���L�U�������ڶ���֪�R���v

- �y�ЏĘI�Y��ԇ���L�U�������ڰ��¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U�����������¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U�����������¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U�����������¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U�����������¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U�����������¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U�������ڶ��¿��c�y�c����

- �y�ЏĘI�Y��ԇ���L�U��������һ�¿��c�y�c����

- 2012���y�ЏĘI�Y��ԇ�L�U�����o��--�L�U�c�L�U����