ĪĪĪĪ1į┬28╚šŻ¼ĮŁ╬„╩Ī▐r┤Õą┼ė├╔ń┬ō║Ž╔ń╣┘ŠW░l▓╝Ą─ĪČ▀~║├Ą┌ę╗▓ĮŻ¼ęŖĄĮą┬ÜŌŽ¾ĪĘą┼ŽóĘQŻ¼1į┬27╚šų┴28╚šĮŁ╬„▌Āā╚▐r╔╠Ńyąą2021─Ļ╣żū„Ģ■ūhš┘ķ_;Ģ■ūhųĖ│÷“╩«╚²╬Õ”ĢrŲ┌╩ŪĮŁ╬„╩ĪĖ„▐r╔╠Ńyąą░lš╣┘|ą¦ūŅ║├Īó▀M╬╗┌s│¼ūŅ┐ņĪó’LļU╣▄┐žūŅć└Ą─ĢrŲ┌ĪŻ

ĪĪĪĪ─Ū├┤Ż¼Į³─ĻüĒĮŁ╬„▌Āā╚Ė„▐r╔╠ŃyąąĄ─åT╣żŲĮŠ∙ąĮ│ĻĀŅør╩Ūʱę▓╩Ū┘|ą¦Īó▀M╬╗ūŅ║├Ą─ĢrŲ┌─ž?▒Š╬─ļSÖC▀xō±┴╦─Ž▓²▐r╔╠ŃyąąĪóŠ┼ĮŁ▐r╔╠ŃyąąĪó┌Mų▌▐r╔╠ŃyąąĪóŠ░Ą┬µé▐r╔╠ŃyąąĪóą┬Į©▐r╔╠ŃyąąĪóÅVą┼▐r╔╠ŃyąąĪóÅVžS▐r╔╠Ńyąą║═╣▓ŪÓ▐r╔╠ŃyąąĄ╚8╝ęĮŁ╬„╩Īā╚Ą─ÖCśŗ▀Mąą┤ų┬įĘų╬÷ĪŻ

ĖĮłDę╗

ĪĪĪĪĖ„ąąåT╣żöĄ┴┐Ė┼ør

ĪĪĪĪ║═┤¾ČÓöĄ▐r┤ÕĮ╚┌ÖCśŗę╗śėŻ¼ĮŁ╬„Ė„▐r╔╠ŃyąąĄ──ĻČ╚ĮøĀIą┼Žó┼¹┬Č▓╗ē“│õĘų(╠žäe╩Ū╚╦┴”┘Yį┤ą┼Žó)Ż¼├┐╝ęÖCśŗČ╝ėą╣┘ĘĮŠWšŠŻ¼Ą½╩Ūę¬▓╗ø]ėą╚╬║╬─Ļł¾ą┼ŽóŻ¼ę¬▓╗Š═╩Ū╦─╬Õ─ĻŪ░Ą─;▀@ę╗³c▀h▓╗╝░═¼Ų┌ĮŁ╬„4╝ę│Ū╔╠ŃyąąĄ─ą┼Žó╣½ķ_╣żū„╦«ŲĮĪŻę“┤╦Ż¼▒Š╬─Ęų╬÷ŲĮŠ∙ąĮ│ĻĖ┼ør¤oĘ©▓╔ė├“─ĻČ╚ŲĮŠ∙åT╣żöĄ┴┐”▀@śėŠ½£╩Ą─öĄųĄŻ¼ų╗─▄▓╔ė├╣ż╔╠ĄŪėø┼c╔ń▒Żģó▒Ż╚╦öĄą┼Žó(ŽÓĻPįöŪķęŖ▒Š╬─ĖĮłDČ■)Ż¼╩╣Ą├£y╦ŃöĄųĄ┤µį┌ę╗Č©š`▓ŅĪŻ

ĪĪĪĪ▓╗▀^Ż¼į┌╔Ž╩÷ĮŁ╬„Ą─8╝ę▐r╔╠ŃyąąųąŻ¼Š░Ą┬µé▐r╔╠ŃyąąĄ─åT╣żą┼Žó┼¹┬Č▌^║├Ż¼░³└©ā╚═╦╚╦åTöĄ┴┐Īóį┌ŹÅåT╣żöĄ┴┐(ęį╝░─Ļ²g║═īWÜvĮYśŗ)ĪŻ└²╚ńŻ¼2017─Ļų┴2019─Ļ╚²éĆ─Ļ─®Ż¼Ųõį┌ŹÅåT╣żĘųäe×ķ711╚╦Īó690╚╦║═672╚╦;Į³─ĻüĒåT╣żöĄ┴┐į┌│ų└m£p╔┘Ż¼Ą½═¼Ų┌┐é┘Y«a║═ĀIśI╩š╚ļŠ∙╩Ū│ų└mį÷ķLŻ¼šf├„įōŃyąąļŖūė╠µ┤·┬╩┐╔─▄╔Ž╔²Ż¼═¼Ģr£påTį÷ą¦┐╔─▄├„’@ĪŻ

ĖĮłDČ■

ĪĪĪĪĖ„ąą╚╦Š∙śIäšŪķør

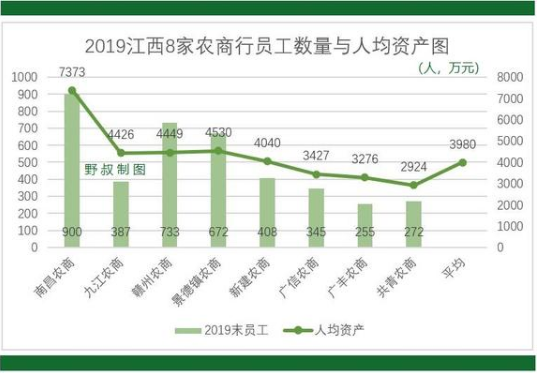

ĪĪĪĪĄ┌ę╗Ż¼╚╦Š∙╣▄└Ē┘Y«aĪŻ2019─Ļ─®Ż¼╔Ž╩÷8╝ęÖCśŗ┐é┘Y«a║Žėŗ1915.64ā|į¬Ż¼╝ėÖÓ╚╦Š∙╣▄└Ē┘Y«a╝s3980╚fį¬;═¼Ų┌ĮŁ╬„4╝ę│Ū╔╠Ńyąą╝ėÖÓ╚╦Š∙╣▄└Ē┘Y«a7897╚fį¬Ż¼Ū░š▀ų╗ėą║¾š▀Ą─50.4%ĪŻŲõųąŻ¼╚╦öĄ▌^╔┘Ą─╣▓ŪÓ▐r╔╠Ńyąą╚╦Š∙┘Y«aūŅ╔┘Ż¼╝s2924╚fį¬;╚╦öĄūŅČÓĄ──Ž▓²▐r╔╠Ńyąą╚╦Š∙┘Y«aūŅČÓŻ¼╝s7373╚fį¬Ż¼▀@ę╗öĄųĄęčĮøĮėĮ³ĮŁ╬„╩Īā╚Ė„│Ū╔╠ŃyąąĄ─ŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪĪĄ┌Č■Ż¼╚╦Š∙ā¶└¹ØÖĪŻ2019─Ļ─®Ż¼╔Ž╩÷8╝ęÖCśŗā¶└¹ØÖ║Žėŗ12.46ā|į¬Ż¼╝ėÖÓ╚╦Š∙ā¶└¹ØÖ╝s31.3╚fį¬Ż¼Ą═ė┌═¼Ų┌ĮŁ╬„╩Ī4╝ę│Ū╔╠Ńyąą42.7╚fį¬Ą─╝ėÖÓ╚╦Š∙ā¶└¹ØÖöĄųĄ(ŽÓĻPįöŪķęŖ▒Š╬─ĖĮłD╚²)ĪŻ

ĪĪĪĪŲõųąŻ¼╚╦Š∙ā¶└¹ØÖūŅ╔┘Ą─╩ŪÅVžS▐r╔╠Ńyąą-9.8╚fį¬Ż¼ę“×ķįōŃyąą«ö─Ļ×ķ╠Øōp2533.55╚fį¬(2018─Ļā¶└¹ØÖ╠Øōp12292.78╚fį¬);╚╦Š∙ā¶└¹ØÖūŅČÓĄ─╩Ū─Ž▓²▐r╔╠Ńyąą57.33╚fį¬Ż¼ęčĮø│¼▀^═¼Ų┌▒Š╩Ī│Ū╔╠Ńyąą╝ėÖÓŲĮŠ∙╦«ŲĮĪŻė╔┤╦┐╔ęŖŻ¼═¼ę╗éĆ╩Īā╚▓╗═¼▐r╔╠ŃyąąĘ©╚╦ÖCśŗĮøĀIĀŅørĄ─▓Ņ«ÉąįĘŪ│Ż┤¾ĪŻ

ĖĮłD╚²

ĪĪĪĪĖ„ąąąĮ│Ļ┐éŅ~Ūķør

ĪĪĪĪ2019─ĻČ╚Ż¼╔Ž╩÷8╝ę▐r╔╠ŃyąąąĮ│Ļ┐éŅ~(░³└©╣ż┘Y¬äĮĪóĖŻ└¹Īó“╬ÕļUę╗Į”║═čėŲ┌ų¦ĖČĄ╚)║Žėŗ10.59ā|į¬ĪŻ╣▓ŪÓ▐r╔╠Ńyąąę“╚▒Ę”2018─ĻČ╚ąĮ│Ļ┐éŅ~│²═ŌŻ¼Ųõ╦¹7╝ęÖCśŗųąėą4╝ęąĮ│Ļ┐éŅ~═¼▒╚Ž┬ĮĄŻ¼╝┤Š┼ĮŁ▐r╔╠ŃyąąĪó┌Mų▌▐r╔╠ŃyąąĪóą┬Į©▐r╔╠Ńyąą║═ÅVžS▐r╔╠ŃyąąŻ¼┴Ē═Ō3╝ęš²į÷ķLĄ─Ę∙Č╚ę▓║▄ąĪ(ŽÓĻPįöŪķęŖ▒Š╬─ĖĮłD╦─);Č°═¼Ų┌ĮŁ╬„4╝ę│Ū╔╠ŃyąąąĮ│Ļ┐éŅ~Č╝╩Ūš²į÷ķLĄ─ĪŻ

ĪĪĪĪ└²╚ńŻ¼Š┼ĮŁ▐r╔╠Ńyąą║═┌Mų▌▐r╔╠Ńyąą2019─ĻČ╚ąĮ│Ļ┐éŅ~Š∙═¼▒╚Ž┬ĮĄ8.6%ū¾ėęŻ¼┼cų«ī”æ¬Ą─╩Ū▀@2╝ęÖCśŗ═¼Ų┌ĀIśI╩š╚ļĘųäeį÷ķL-1.64%║═9.70%Ż¼ā¶└¹ØÖĘųäe═¼▒╚į÷ķL-15.44%║═23.10%ĪŻÅ─ė»└¹Ūķør┐┤Ż¼Š┼ĮŁ▐r╔╠ŃyąąąĮ│Ļ┐éŅ~Ž┬ĮĄ└Ēė╔▌^│õĘųŻ¼┌Mų▌▐r╔╠Ńyąą╦Ų║§▓╗─Ū├┤│õĘų;▓╗▀^Å─įōŃyąą2019─ĻČ╚┘Y«a£pųĄōp╩¦▒╚╔Ž─Ļ╔┘╠ß0.48ā|į¬┐┤Ż¼ę▓Š═┐╔ęį└ĒĮŌ┴╦ĪŻ

ĪĪĪĪųĄĄ├ę╗╠ߥ─╩ŪŻ¼Å─2020─Ļ╚²╝ŠČ╚¼FĮ┴„┴┐▒Ē┐┤Ż¼┌Mų▌▐r╔╠Ńyąąų¦ĖČĮo┬Ü╣żĄ─¼FĮ×ķ1.58ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14.1%;═¼Ų┌Š┼ĮŁ▐r╔╠Ńyąąų¦ĖČĮo┬Ü╣ż¼FĮ×ķ0.68ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.7%;Č°Ūę▀@2╝ęÖCśŗ═¼Ų┌æ¬ĖČ┬Ü╣żąĮ│Ļā¶į÷Š∙×ķžōųĄĪŻę“┤╦┐╔ęįŅA£y▀@2╝ęÖCśŗ2020─Ļ╚½─ĻĄ─ąĮ│Ļ┐éŅ~║═ŲĮŠ∙ąĮ│Ļ▀Ćėą┐╔─▄▒╚2019─Ļėą╦∙Ž┬ĮĄĪŻ

ĖĮłD╦─

ĪĪĪĪĖ„ąąąĮ│ĻĮYśŗ▒╚▌^

ĪĪĪĪ▒Š╬─ęįŠ┼ĮŁ▐r╔╠Ńyąą║═ą┬Į©▐r╔╠Ńyąą2╝ęÖCśŗ2019─ĻČ╚ąĮ│ĻĮYśŗ×ķ└²Ż¼▀Mąąī”▒╚Ęų╬÷ĪŻ╚ń╣¹▓╗┐╝æ]čėŲ┌ų¦ĖČę“╦žŻ¼┐╔ęįīóŲõąĮ│Ļ┐éŅ~ĮYśŗ(═¼Ģrę▓╩ŪŲĮŠ∙ąĮ│ĻĄ─ĮYśŗ)Ęų×ķęįŽ┬╚²┤¾ŅÉĪŻ

ĪĪĪĪĄ┌ę╗ŅÉŻ¼åT╣żąĮ┘Y▓┐ĘųĪŻĮŁ╬„▓┐Ęų▐r╔╠ŃyąąĄ─ąĮ┘Yę╗░ŃĘų×ķ╚²ąĪŅÉŻ¼╝┤╗∙▒ŠąĮ┘YĪó┐āą¦ąĮ┘YĪó¬äĮąĮ┘Y;Š┼ĮŁ▐r╔╠Ńyąą╔Ž╩÷╚²ĒŚš╝▒╚Ęųäe×ķ20.64%Īó43.18%║═1.21%Ż¼║Žėŗš╝▒╚65.03%;ą┬Į©▐r╔╠Ńyąą╚²ĒŚš╝▒╚Ęųäe×ķ13.48%Īó50.05%║═ 0.87%Ż¼ąĮ┘Y▓┐Ęų║Žėŗš╝▒╚64.40%ĪŻ

ĪĪĪĪį┌║ŽėŗųĄ╔ŽČ■š▀▒╚▌^ĮėĮ³Ż¼Ą½╩Ū║¾š▀ąĮ│ĻųŲČ╚ŽÓī”Ė³ūóųžśI┐āĪŻš¹¾w╔ŽšfŻ¼ī”ė┌ę╗░ŃųąŽ┬īė╝ēåT╣żüĒČ°čįŻ¼ąĮ┘Y▓┐Ęų╩Ū«öŲ┌ęį¼FĮą╬╩Įų¦ĖČĄ─Ż¼▀@2╝ęÖCśŗį┌65%ū¾ėęĄ─▒╚┬╩▓ó▓╗Ė▀ĪŻ

ĪĪĪĪĄ┌Č■ŅÉŻ¼┬Ü╣żĖŻ└¹▓┐ĘųĪŻŽÓĘ┤Ż¼▀@2╝ęÖCśŗĄ─┬Ü╣żĖŻ└¹┘MĘųäeš╝▒╚9.36%║═6.92%Ż¼Į╠ė²┘MĪó╣żĢ■┘M║═ä┌▒Ż┘MĘųäeš╝▒╚3.53%║═5.10%;ā╔ŅÉĖŻ└¹║Žėŗš╝▒╚Ęųäe×ķ12.89%║═12.02%Ż¼Ę┤ė││÷š¹¾w╔Ž▀Ć╩ŪŽÓī”▌pą¦┐āĪóųžĖŻ└¹(ŽÓĻPįöŪķęŖ▒Š╬─ĖĮłD╬Õ)ĪŻ═¼Ų┌┌Mų▌▐r╔╠ŃyąąąĮ┘Y║═ĖŻ└¹Ęųäeš╝▒╚×ķ67.44%║═11.49%Ż¼ĮYśŗ┼cŪ░├µ2╝ęÖCśŗŽÓ╦ŲĪŻ

ĪĪĪĪų«╦∙ęįšf▀@ą®▐r╔╠ŃyąąĄ─ąĮ│ĻųŲČ╚ŽÓī”Ė³ųžĖŻ└¹Ż¼╩Ū┼cĮŁ╬„╩Īā╚Ą─│Ū╔╠ŃyąąŽÓ▒╚ĪŻ└²╚ńŻ¼ĮŁ╬„ŃyąąĪóŠ┼ĮŁŃyąąĄ─ąĮ┘Yš╝▒╚Ęųäe×ķ74.90%║═76.06%Ż¼┬Ü╣żĖŻ└¹┘M║═╣żĢ■Īóä┌▒ŻĄ╚║Žėŗš╝▒╚ätĘųäe×ķ7.93%║═5.88%ĪŻŽÓī”Č°čįŻ¼▀@ą®│Ū╔╠ŃyąąĄ─ąĮ│Ļ╣▄└Ē▐kĘ©ī”åT╣żśI┐āĄ─╝żäŅū„ė├┐╔─▄Ė³╝ė├„’@ĪŻ

ĪĪĪĪĄ┌╚²ŅÉŻ¼“╬ÕļUę╗Į”▓┐ĘųĪŻŠ┼ĮŁ▐r╔╠Ńyąąš╝▒╚23.58%Ż¼ą┬Į©▐r╔╠Ńyąąš╝▒╚22.08%Ż¼┼cę╗░ŃŃyąąśIÖCśŗŽÓĮ³ĪŻĄ½╩ŪŻ¼ĮŁ╬„Ė„│Ū╔╠Ńyąą▀@ę╗▓┐Ęųš╝▒╚ŽÓī”Ų½Ą═Ż¼└²╚ń2019─ĻĮŁ╬„Ńyąą║═Š┼ĮŁŃyąąĄ─“╬ÕļUę╗Į”į┌ąĮ│Ļ┐éŅ~ųąĄ─š╝▒╚Ęųäe×ķ17.17%║═18.06%ĪŻ

ĪĪĪĪŲõųąŻ¼2019─ĻČ╚Š┼ĮŁ▐r╔╠ŃyąąūĪĘ┐╣½ĘeĮ685.73╚fį¬Ż¼š╝▒╚6.46%;╚╦Š∙├┐į┬╝s1470į¬ĪŻČ°Š┼ĮŁŃyąą═¼Ų┌ūĪĘ┐╣½ĘeĮ×ķ3120╚fį¬Ż¼š╝▒╚2.33%;╚╦Š∙├┐į┬╝s700į¬ĪŻ

ĪĪĪĪ╔Ž╩÷ĮŁ╬„╩Īā╚Ą─▓┐Ęų▐r╔╠Ńyąą┼c│Ū╔╠ŃyąąąĮ│ĻĮYśŗĄ─├„’@▓Ņ«ÉŻ¼┐╔─▄ĘųäeüĒūį▀^╚źĄ─▐r┤Õą┼ė├╔ń║═│Ū╩ąą┼ė├╔ńā╔ĘN▓╗═¼╣▄└ĒÖCųŲ║═░lš╣é„ĮyĪŻ

ĖĮłD╬Õ

ĪĪĪĪĖ„ąąŲĮŠ∙ąĮ│Ļ£y╦Ń

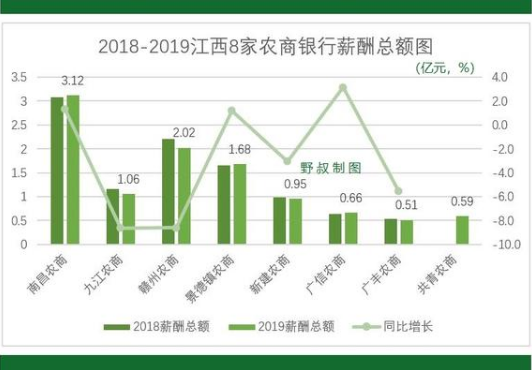

ĪĪĪĪ2018─ĻŻ¼▓╗░³└©╣▓ŪÓ▐r╔╠ŃyąąĄ─Ųõ╦¹7╝ę▐r╔╠Ńyąą╝ėÖÓŲĮŠ∙ąĮ│Ļ×ķ25.7╚fį¬;2019─Ļ8╝ęÖCśŗĄ─╝ėÖÓŲĮŠ∙ąĮ│Ļ×ķ26.6╚fį¬ĪŻ«ö╚╗Ż¼╚ń╣¹░┤ššŪ░╬─ųąĄ─ĮYśŗĘų╬÷Ż¼╝┤╩╣─▄ē“─├ĄĮ▀@ę╗╝ėÖÓŲĮŠ∙╦«ŲĮĄ─åT╣żŻ¼«öŲ┌īŹļHĄĮ╩ųĄ─¼FĮ╣ż┘Yų╗ėą65%ū¾ėęĪŻ

ĪĪĪĪ▀@ę╗ąĮ│Ļ╦«ŲĮ├„’@Ą═ė┌═¼Ų┌ĮŁ╬„4╝ę│Ū╔╠Ńyąą33.6╚fį¬Ą─╝ėÖÓŲĮŠ∙ąĮ│ĻŻ¼Ą½į┌▐r╔╠Ńyąąųą╠Äė┌ųąĄ╚╦«ŲĮĪŻ└²╚ńŻ¼2019─Ļ▀|īÄ┤¾▀B▐r╔╠ŃyąąŲĮŠ∙ąĮ│Ļ╝s18.46╚fį¬Ż¼╔Į╬„8╝ęśė▒Š▐r╔╠Ńyąą╝ėÖÓŲĮŠ∙ąĮ│Ļ╝s20.05╚fį¬Ż¼║ė▒▒5╝ęśė▒Š▐r╔╠Ńyąą╝ėÖÓŲĮŠ∙ąĮ│Ļ╝s21.87╚fį¬Ż¼šŃĮŁ12╝ęśė▒Š▐r╔╠Ńyąą╝ėÖÓŲĮŠ∙ąĮ│Ļ╝s33.73╚fį¬Ż¼10╝ę╔Ž╩ą▐r╔╠Ńyąą╝ėÖÓŲĮŠ∙ąĮ│Ļ×ķ30.78╚fį¬ĪŻ

ĪĪĪĪŲõųąŻ¼2019─ĻŲĮŠ∙ąĮ│ĻūŅĖ▀Ą─╩Ū─Ž▓²▐r╔╠Ńyąą34.7╚fį¬Ż¼ūŅĄ═Ą─╩ŪÅVą┼▐r╔╠Ńyąą19.1╚fį¬Ż¼«ģŠ╣║¾š▀Ą─╚╦Š∙╣▄└Ē┘Y«a▌^╔┘Īó╚╦Š∙ā¶└¹ØÖ▌^ąĪ(ŽÓĻPįöŪķęŖ▒Š╬─ĖĮłD┴∙)ĪŻ

ĖĮłD┴∙

ĪĪĪĪĮYšZ

ĪĪĪĪš²╚ńŪ░╬─ųąęčĮø“═┬▓█”ĮŁ╬„Ė„▐r╔╠Ńyąą╚╦┴”┘Yį┤Ą─ą┼Žó┼¹┬Č╣żū„Ż¼╦∙ęįĖ³ļyęį┴╦ĮŌŲõĖ▀╣▄åT╚╦åTĄ──ĻąĮŪķørĪŻ░┤ššę╗░ŃĖ▀╣▄ŲĮŠ∙─ĻąĮį┌╚½åTŲĮŠ∙ąĮ│Ļ3▒Čū¾ėę£y╦ŃŻ¼Ė▀Ą─╚ń─Ž▓²▐r╔╠Ńyąą“╚²ķL”─ĻąĮ┐╔ęį─├ĄĮ░┘╚fį¬ū¾ėęŻ¼Ą═Ą─ÅVą┼▐r╔╠Ńyąą║═ÅVžS▐r╔╠ŃyąąĄ╚Ą─“╚²ķL”ŲĮŠ∙─ĻąĮ┐╔─▄ų╗ėą50╚fį¬ū¾ėęĪŻ

ĪĪĪĪš²╩Ūę“×ķŃyąąÖCśŗā╚▓┐īė╝ēų«ķgĄ─īŹļHąĮ│Ļ▓Ņ«ÉŻ¼▀h▀h┤¾ė┌▓╗═¼ÖCśŗų«ķgĄ─ąĮ│Ļ▓Ņ«ÉŻ¼╦∙ęįš╝åT╣żČÓöĄĄ─╗∙īėåT╣żę╗░ŃČ╝─├▓╗ĄĮ▒ŠąąĄ─ŲĮŠ∙ąĮ│ĻĪŻ«ö╚╗Ż¼į┌ā╚▓┐ĮøĀI╣▄└Ē╔ŽŻ¼Ė▀╣▄┼cę╗░ŃåT╣żĄ─žĢ½IČ╚┐ŽČ©▓╗═¼;į┌═Ō▓┐╚╦┴”┘Yį┤╩ął÷╔ŽŻ¼Ė▀╣▄┼cę╗░ŃåT╣żĄ─ĖéĀÄ┴”║═ārųĄ┐ŽČ©ę▓▓╗Ģ■ŽÓ═¼ĪŻ